Merujuk Pasal 2 ayat 1 Peraturan Menteri Keuangan Nomor 213/PMK.03/2016, salah satu komponen dokumen penentuan harga transfer atau transfer pricing documentation (TP Doc) adalah Laporan per Negara. Laporan per Negara atau Country by Country Report (CbCR) terdiri dari empat formulir, yaitu kertas kerja, Form CBC-1, Form CBC-2, dan Form CBC-3.

Kertas Kerja CbCR

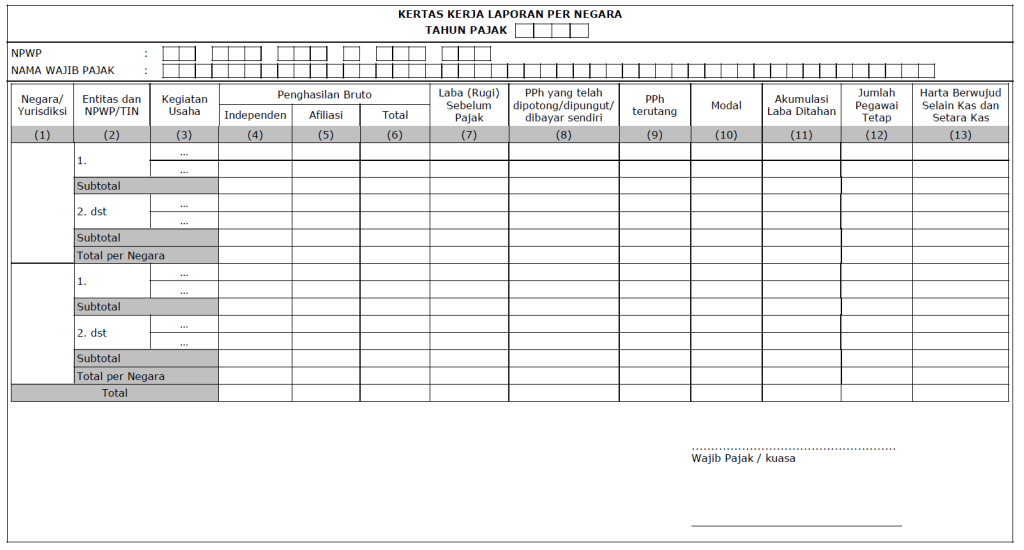

Kertas kerja wajib disampaikan oleh entitas konstituen yang wajib menyampaikan CbCR dengan mekanisme Primary Filing. Pada kertas kerja wajib, terdapat 13 kolom. Kolom 1 diisi dengan daftar semua negara atau yurisdiksi tempat anggota dari Grup Usaha berdomisili. Kolom 2 diisi dengan identitas berupa nama serta NPWP atau Tax Identification Number dari setiap anggota grup usaha.

Kolom 3 diisi dengan jenis kegiatan usaha yang dilakukan oleh masing-masing entitas. Terdapat tiga belas kategori kegiatan usaha, yaitu:

- huruf A untuk riset dan pengembangan

- huruf B untuk pemilik atau pengelola harta tidak berwujud

- huruf C untuk pembelian atau pengadaan

- huruf D untuk produksi atau pabrikan

- huruf E untuk penjualan, pemasaran, atau distribusi

- huruf F untuk administrasi, manajemen, atau jasa-jasa pendukung

- huruf G untuk penyediaan jasa kepada pihak independen

- huruf H untuk penyediaan pembiayaan internal grup usaha

- huruf I untuk penyedia jasa keuangan yang diatur undang-undang

- huruf J untuk asuransi

- huruf K untuk pemegang kepemilikan saham atau ekuitas lainnya

- huruf L untuk tidak aktif

- huruf M untuk lain-lain

Kolom 4, 5, dan 6 memuat informasi mengenai penghasilan bruto. Kolom 4 diisi dengan jumlah rupiah penghasilan bruto yang diterima atau diperoleh sehubungan

dengan transaksi dengan pihak independen. Kolom 5 merupakan jumlah rupiah penghasilan bruto sehubungan dengan transaksi afiliasi. Kolom 6 diisi dengan hasil penjumlahan rupiah dari Kolom 4 dan Kolom 5. Perlu diketahui bahwa penghasilan bruto yang dimaksud tersebut termasuk juga penghasilan yang berasal dari kegiatan penjualan persediaan dan properti, jasa, royalti, bunga, premium, dan penghasilan lainnya. Namun, pembayaran dari pihak afiliasi yang dianggap sebagai dividen di negara atau yurisdiksi pembayar tidak termasuk dalam penghitungan penghasilan bruto.

Kolom 7 diisi dengan jumlah laba atau rugi sebelum pajak yang dinyatakan dalam mata uang rupiah. Kolom 8 diisi dengan PPh yang telah dipotong, dipungut, atau dibayar sendiri, sedangkan Kolom 9 diisi dengan jumlah PPh Terutang yang dilaporkan pada laporan laba rugi tahun pajak berjalan. Kolom 10 dan 11 diisi dengan jumlah modal tercatat serta akumulasi laba ditahan. Pada kolom ke dua belas, informasi yang dicantumkan adalah jumlah pegawai tetap dari masing-masing anggota grup usaha. Kolom terakhir diisi dengan jumlah harta berwujud selain kas dan setara kas.

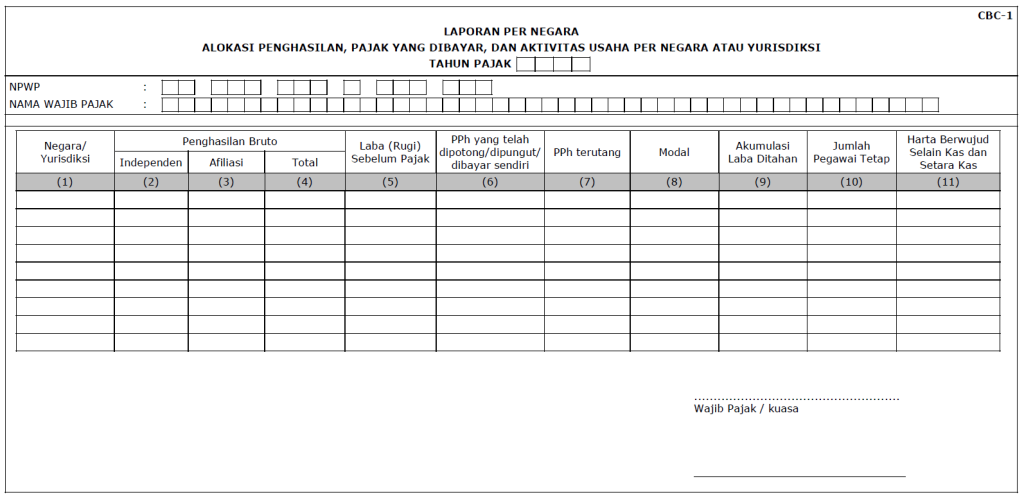

Form CBC-1

Formulir ini memuat alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha per negara atau yurisdiksi. Pada dasarnya, formulir ini memuat informasi yang serupa dengan kertas kerja. Namun, informasi dikelompokkan tidak berdasarkan masing-masing anggota grup, tetapi berdasarkan negara atau yurisdiksi.

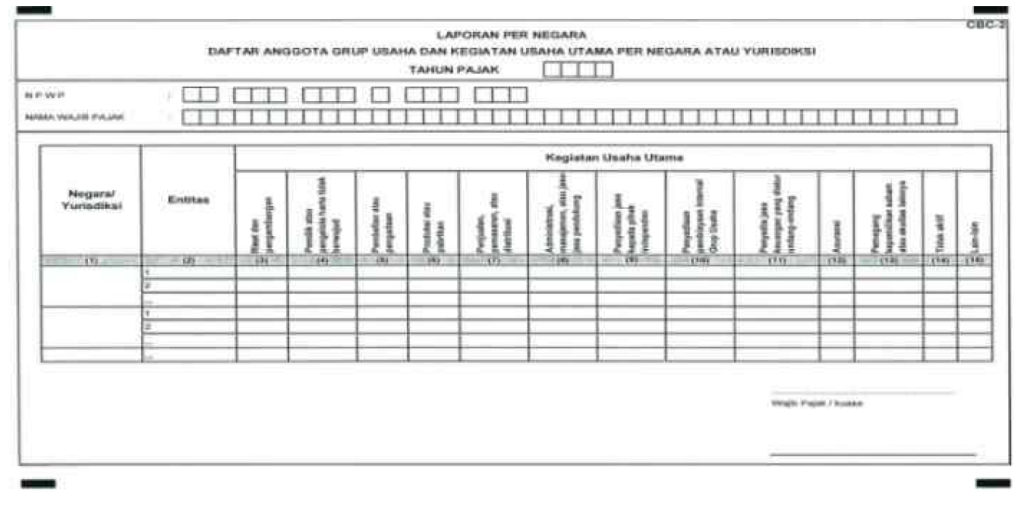

Form CBC-2 dan CBC-3

Bagian selanjutnya dari formulir CbCR adalah Form CBC-2 dan CBC-3. Form CBC-2 memuat informasi mengenai daftar anggota grup usaha dan kegiatan usaha utama per negara atau yurisdiksi, sedangkan Form CBC-3 berisi informasi tambahan.

Form CBC-2 terdiri dari lima belas kolom. Kolom 1, setiap baris diisi dengan daftar semua negara atau yurisdiksi tempat anggota dari Grup Usaha berdomisili. Kolom 2 diisi dengan nama masing-masing anggota dari Grup Usaha.. Pada Kolom 3-15 diisi dengan memberikan tanda centang (√) pada satu atau lebih kegiatan usaha (dari Kolom 3-15) yang dilakukan oleh masing-masing entitas/Pihak Afiliasi. Jika Wajib Pajak memberikan tanda centang (√) pada Kolom "kegiatan usaha lain-lain", maka Wajib Pajak dapat menyertakan Form CBC-3 untuk memberikan informasi singkat atau penjelasan lainnya yang dianggap penting.

Form CBC-2

Form CBC-2 Form CBC-3

Form CBC-3

Pelaporan CbCR

Terdapat dua kewajiban berkaitan dengan CbCR, yakni pelaporan CbCR serta notifikasi. Notifikasi wajib disampaikan oleh wajib pajak badan yang merupakan entitas konstituen di Indonesia dan wajib pajak badan yang merupakan anggota grup usaha.

Cek artikel berikut ini terkait pelaporan Notifikasi CbCR: Cara Pelaporan Notifikasi CbCR

CbCR disampaikan dengan mekanisme primary filing dan local filing oleh wajib pajak yang memenuhi kriteria.

Baca selengkapnya: Kriteria Subjek Pelapor dan Langkah-Langkah Pelaporan CbCR

Categories:

Tax Learning

.jpg)

.jpg)